В последние годы, под руководством политики оптимизации промышленной структуры, промышленная структура Китая постепенно становится более рациональной, и влияние новых драйверов начинает проявляться. Хотя в 2019 году наблюдались негативные явления, такие как торговая война, с началом стабилизации к концу года, отрасль все еще питает надежды на восстановление рынка в 2020 году.

Однако, эпидемия в начале 2020 года нарушила установленный ритм практически всех отраслей, и sphere промышленной автоматизации не является исключением. В прошлой части мы упомянули, что хотя краткосрочные возмущения из-за эпидемии могут сохраняться, мы считаем, что общий рынок автоматизации может замедлиться перед подъёмом, и мы проанализируем будущие тенденции различных отраслей под влиянием эпидемии с точки зрения отрасли.

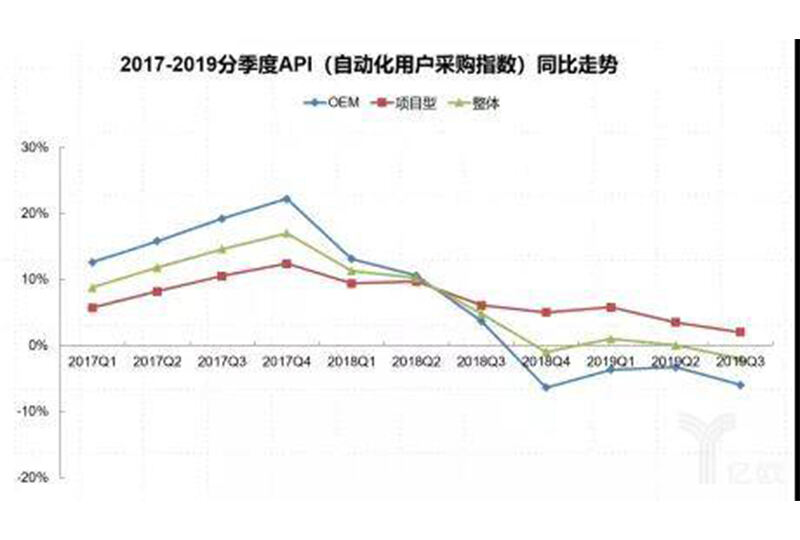

Обзор: В 2019 году завершилось хранение и стабилизация энергии на дне

Давайте взглянем на динамические индексные данные исследования gongkong. В 2019 году рынок OEM продолжал работать в нижней части диапазона, а проектный рынок, который ранее показывал относительно хорошие результаты, также начал входить в медленный нисходящий канал во второй половине года. На рынке промышленной автоматизации в 2019 году рынок автоматизации в области PA в целом был лучше, чем в области FA. Нефтехимическая, металлургическая, строительная техника и другие отрасли показали лучшие результаты, лидируя на рынке. В сравнении спрос на автоматизацию в электронной, автомобильной, тепловой энергетике, станкостроении и других отраслях все еще колеблется на дне. Однако согласно нашим последним данным, ожидается, что общий рынок стабилизируется в четвертом квартале 2019 года.

Источник данных: исследование gongkong

Рассматривая основы отрасли, из макро данных за 2019 год, опубликованных Национальным бюро статистики, несложно заметить, что среди всех промышленных отраслей прибыльность manufacturing сектора вызывает наибольшее беспокойство.

Источник: Национальное бюро статистики

Затем мы сравниваем ситуацию с прибылью в некоторых подотраслях (выбраны отрасли с относительно высокой корреляцией с рынком промышленной автоматизации).

Источник: Национальное бюро статистики

Сравнивая два года, можно заметить, что рост прибыли в некоторых более традиционных процессных отраслях промышленности (или верхних звеньях производственной цепочки) и автомобильной промышленности имеет тенденцию к снижению, а прибыль в некоторых легких промышленных секторах, связанных с повседневным потреблением (за исключением текстиля), сохраняет относительно стабильный рост. Не учитывая влияние факторов политики, специальных событий и деятельности, не связанной с основным бизнесом, собственные изменения прибыли компании в значительной степени будут влиять на будущие инвестиции в интеллектуальное производство или автоматизированные системы на конвейере. Конечно, давление на прибыльность компаний и вынужденные обновления производства также существуют. Таким образом, мы можем прогнозировать через фундаментальные показатели отрасли, что проектный рынок, который демонстрировал хорошие результаты в последние годы, перейдет в медленный нисходящий канал, тогда как рынок OEM, который показывал слабые результаты в последние годы, ожидается, достигнет дна и начнет восстанавливаться.

Прогноз: В 2020 году, в первой половине года - снежная буря, а во второй половине года ожидаем цветение весенних цветов

Однако, после начала вспышки в январе почти все отрасли были поставлены в состояние чрезвычайной ситуации. Потребление застыло, заводы прекратили работу, одобрение и строительство проектов были приостановлены, банки начали беспокоиться о плохих долгах, капитал устремился к безопасности, а правительства торопились бороться с пандемией. Для производственных предприятий негативные факторы, такие как капитал, сотрудники, обеспечение сырьем, выполнение контрактов и потеря клиентов, ударили практически одновременно. По мере продолжения эпидемии положение малых и средних предприятий еще больше ухудшается.

Хотя地方政府 также осознают серьезность проблемы и активно вводят соответствующие политики для помощи предприятиям, на реализацию политики требуется время, и сложно изменить пессимистичное настроение рынка в первой половине года.

Поэтому нам нужно пересмотреть первоначальный прогноз "остановить спад и стабилизировать", который мог даже привести к "легкой весне" на рынке. Под влиянием эпидемии спрос на автоматизацию в первом квартале 2020 года может столкнуться с "худшим" или "обратной холодной" ситуацией, а весь первый полугодие может также продемонстрировать дальнейшее падение. Краткосрочное подавление спроса в первом квартале и последующие дивиденды от политики могут привести к восстановлению рынка во втором полугодии. При этом мы пересматриваем рыночные оценки для различных отраслей следующим образом:

Область PA: Рынок автоматизации функционирует стабильно

На рынке автоматизации процессов, таких как металлургия, нефтехимия, химическая промышленность, электроэнергетика, строительные материалы и коммунальное хозяйство, хотя пандемия оказала определенное влияние на цикл запуска проектов, это влияние может быть меньше, чем в других отраслях. Внезапное распространение пандемии в 2020 году может привести к накоплению спроса на автоматизацию в области ПА в первой половине года, который будет освобожден на более позднем этапе. В долгосрочной перспективе, после пандемии, дистанционная диагностика и управление оборудованием производственных линий в этих отраслях могут стать более очевидными, а цифровые потребности в операциях предприятий могут проявиться яснее. Решения многих проблем, которые ранее беспокоили предприятия, такие как оценка эффективности операций, проблемы архитектурного фундамента, информационные острова взаимодействия и безопасность, также могут стать более четкими.

Область ФА: рынок автоматизации находится под большим давлением

Оборудование для электронного производства, текстильного и швейного оборудования, оборудования для упаковки пищевых продуктов и напитков, станочного оборудования и других отраслей машиностроения были затронуты пандемией. Большинство их предприятий среднего и малого бизнеса вниз по цепочке являются наиболее пострадавшими предприятиями потребительского производства. Большая часть этих отраслей сосредоточена на востоке и в центральной части Китая, которые также являются наиболее пострадавшими от пандемии регионами, и спрос на автоматизацию также будет испытывать давление в краткосрочной перспективе. С улучшением ситуации с пандемией ожидается постепенное восстановление во второй половине года. Кроме того, после пандемии, для отраслей, которые все еще сильно зависят от рабочей силы или находятся в процессе модернизации, вопросы повышения интеллектуальности/гибкости оборудования, совершенствования архитектуры промышленного интернета и другие проблемы постепенно начнут привлекать внимание со стороны предприятий.

Появляющиеся области: Автоматизация + информация готовы к развитию

В то же время мы наблюдаем появление новых сфер, которые могут ускориться после эпидемии, таких как медицина/медицинское оборудование, умные больницы, умная логистика, умные города, умное сельское хозяйство, умный транспорт, умные здания/безопасность, новая инфраструктура и т.д., что создаст новые возможности. Для рынка автоматизации текущий потенциал новых отраслей недостаточен, чтобы существенно повлиять на рынок автоматизации в краткосрочной перспективе, но долгосрочный потенциал огромен. Тренды интеграции человека и машины, программного и аппаратного обеспечения, вертикальной интеграции и межотраслевой кооперации обязательно приведут к новым изменениям в бизнес-экосистеме.

Источник: Engineering Control Network

Мы профессиональный производитель приборов для измерения жидкости

Copyright © Weibao Information Technology (Shanghai) Co,Ltd. All Rights Reserved

EN

EN

AR

AR BG

BG HR

HR CS

CS DA

DA NL

NL FI

FI FR

FR DE

DE EL

EL HI

HI IT

IT KO

KO NO

NO PL

PL PT

PT RO

RO RU

RU ES

ES SV

SV CA

CA TL

TL ID

ID LT

LT SR

SR VI

VI HU

HU TH

TH TR

TR MS

MS GA

GA BE

BE MK

MK BN

BN LO

LO LA

LA MN

MN NE

NE MY

MY