In de afgelopen jaren, onder leiding van beleidsmaatregelen voor de optimalisatie van de industriële structuur, is de industriële structuur van China geleidelijk redelijker geworden, en is het aandrijvende effect van nieuwe factoren geleidelijk zichtbaar geworden. Hoewel 2019 negatieve effecten zoals de handelsonderhandelingen kende, met het einde van het jaar om te stabiliseren, heeft de industrie nog steeds veel verwachtingen voor de marktherstel in 2020.

Een epidemie aan het begin van 2020 heeft echter het vastgestelde ritme van bijna alle industrieën verstoord, en het gebied van industriële automatisering is daarin geen uitzondering. In het vorige deel noemden we al dat, hoewel de korte-termijn storing door de epidemie, we geloven dat de algemene markt voor automatisering mogelijk eerst zal afnemen voordat hij weer toeneemt. We zullen de toekomstige trends van verschillende industrieën onder invloed van de epidemie analyseren vanuit een sectorperspectief.

Samenvatting: In 2019 eindigde de onderste energieopslag en -stabilisatie

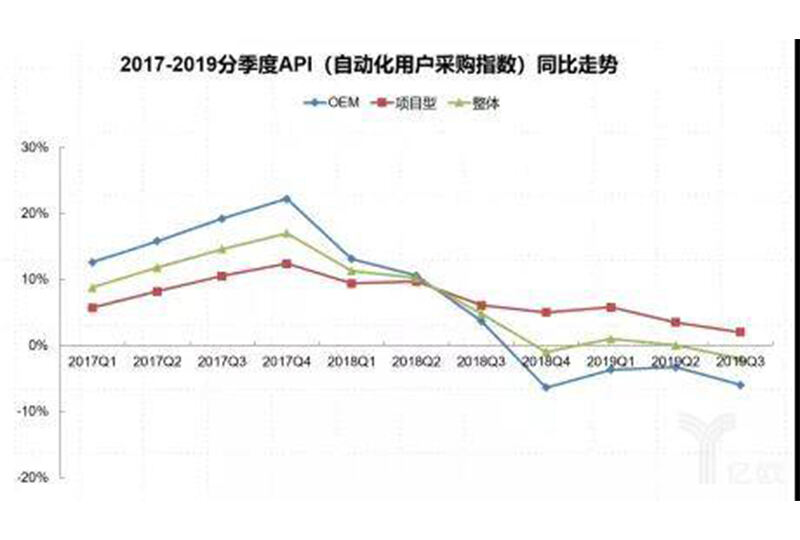

Laten we eens kijken naar de dynamische indexgegevens van Gongkong Research. In 2019 functioneerde de OEM-markt nog steeds in de onderste bereik, en de projectmarkt, die eerder relatief goed had gepresteerd, begon ook in de tweede helft van het jaar een langzame dalende trend te volgen. Op de industriële automatiseringsmarkt in 2019 was de automatiseringsmarkt in het PA-gebied over het algemeen beter dan die in het FA-gebied. De petrochemie, smelten, bouwmachines en andere sectoren presteerden beter, wat de markt leidde. In tegenstelling daarmee blijft de vraag naar automatisering in de elektronica-, automobiel-, thermoelektriciteits-, CNC-schappelijke en andere industrieën rond de bodem cirkelen. Volgens onze meest recente gegevensverzameling wordt verwacht dat de gehele markt zich zal stabiliseren in het vierde kwartaal van 2019.

Bron van de gegevens: Gongkong Research

We bekijken de sectorfundamenten. Uit de macrogegevens van 2019 die zijn uitgebracht door het Nationale Bureau voor Statistiek blijkt niet moeilijk dat onder alle industriële sectoren de winstmarge van de manufactuursector de meeste zorgen baart.

Bron: Nationaal Bureau voor Statistiek

We vergelijken vervolgens de winstsituatie van enkele subsectoren (selecteer sectoren met een relatief hoge samenhang met de industriële automatiseringsmarkt).

Bron: Nationaal Bureau voor Statistiek

Door de vergelijking van twee jaar kunnen we zien dat de winstgroei van sommige traditionele procesindustrieën (of stroomopwaartse industrieën in de keten) en de automobielindustrie een dalende trend heeft, terwijl de winst van sommige levensmiddelenverwante lichte industriegebieden (met uitzondering van textiel) relatief stabiele groei heeft behouden. Als we de invloed van beleidsfactoren, bijzondere gebeurtenissen en niet-kernactiviteiten negeren, zullen eigen winstveranderingen van bedrijven grote invloed hebben op toekomstige investeringen in intelligente vormen van industriële vervaardiging of automatiseringssystemen aan het productielijn-einde. Natuurlijk bestaat er ook druk op de winstmarges van bedrijven en gedwongen upgrades van productielijnen. Daarom kunnen we voorspellen via de sectorgrondbeginselen dat de projectmarkt met de beste prestaties in recente jaren overgaat in een langzaam dalend kanaal, terwijl de OEM-markt met slechte prestaties in recente jaren verwacht wordt te herstellen en weer te kaatsen.

Uitzicht: In 2020, de eerste helft van de sneeuwstorm, uitkijkend naar de tweede helft met lenteblommen

Toch, nadat de uitbraak in januari begon, werden bijna alle sectoren geplaatst onder een staat van noodgevaar. Consumptie kwam tot stilstand, fabrieken stopten met werken, projectgoedkeuringen en bouw werden geschorst, banken begonnen zich zorgen te maken over slechte schulden, kapitaal stroomde naar veiligheid en regeringen haastten zich om de pandemie te bestrijden. Voor productiebedrijven sloegen negatieve factoren zoals kapitaal, medewerkers, grondstoffenlevering, contractafgifte en klantverlies bijna gelijktijdig toe. Naarmate de epidemie voortduurt, verslechtert de situatie van kleine en middelgrote ondernemingen verder.

Hoewel lokale overheden zich ook bewust zijn van de ernst van het probleem en actief relevante beleidsmaatregelen introduceren om bedrijven te helpen, duurt het een cyclus voordat deze beleidsvorming wordt uitgevoerd, en het is moeilijk om de pessimistische stemming op de markt in de eerste helft van het jaar om te keren.

Daarom moeten we de oorspronkelijke "stop met dalen en stabiliseren" herzien, die mogelijk zelfs een markt "lichte lente" inschatten zal, beïnvloed door de epidemie. De vraag naar automatisering in het eerste kwartaal van 2020 zal lijden onder een "ergere" of "omgekeerde koude", en het gehele eerste halfjaar kan ook verder dalen. De kortetermijn onderdrukking van de vraag in het eerste kwartaal en de latere beleidsbonus kunnen leiden tot een herstel van de markt in de tweede helft van het jaar. Tegelijkertijd hebben we de marktschatting voor verschillende sectoren als volgt aangepast:

PA-gebied: De automatiseringsmarkt functioneert soepel.

In de processautomatiseringsmarkt, zoals metallurgie, petrochemie, chemie, elektriciteitsproductie, bouwmateriaal en gemeentelijke diensten, heeft de epidemie hoewel een bepaalde invloed gehad op de startcyclus van projecten, de impact is momenteel mogelijk kleiner dan in andere industrieën. De plotselinge uitbraak van de epidemie in 2020 kan leiden tot een opstapeling van automatiseringsvraag in het PA-gebied in de eerste helft van het jaar, die later wordt vrijgegeven. Op lange termijn kan na de epidemie het verrekte diagnose- en bedienen van productielijnequipement in deze industrieën duidelijker worden, en kunnen de digitale behoeften voor bedrijfsoperaties duidelijker worden. De oplossingen voor veel problemen die eerder bedrijven plaagden, zoals evaluatie van operationele effectiviteit, architectonische basisproblemen, informatie-interactie-eilanden en veiligheid, kunnen ook duidelijker worden.

FA-gebied: De automatiseringmarkt staat onder grote druk.

Elektronische productieapparatuur, textiel- en kledingapparatuur, voedsel- en drankverpakkingsapparatuur, machinegereedschap en andere apparaten in de fabricage-industrie zijn beïnvloed door de epidemie. De meeste van hun downstream kleine en middelgrote bedrijven zijn de zwaarst getroffen consumentenfabricagebedrijven. Deze industrieën zijn voornamelijk geconcentreerd in oostelijk en centraal China, die ook de gebieden zijn die het zwaarst getroffen zijn door de epidemie, en de vraag naar automatisering zal in de korte termijn ook onder druk komen te staan. Met de verbetering van de situatie rond de epidemie wordt een gestage herstel verwacht in de tweede helft van het jaar. Daarnaast zullen na de epidemie voor industrieën die nog steeds sterk afhankelijk zijn van arbeidskrachten of in een proces van modernisering verkeren, vragen zoals het verbeteren van de intelligentie/flexibiliteit van apparatuur, het verbeteren van de industrieële Internet-architectuur en andere problemen geleidelijk aan meer aandacht krijgen van de bedrijfszijde.

Opkomende velden: Automatisering + informatie is klaar voor ontwikkeling

Tegelijkertijd zien we ook opkomende sectoren die mogelijk versneld zullen worden na de epidemie, zoals geneesmiddelen/medische apparatuur, slimme ziekenhuizen, slimme logistiek, slimme steden, slimme landbouw, slimme vervoer, slimme gebouwen/beveiliging, nieuwe infrastructuur, enzovoort, die nieuwe kansen zullen krijgen. Voor de automatiseringsmarkt is de huidige kracht van opkomende industrieën niet voldoende om de automatiseringsmarkt in de korte termijn te stimuleren, maar het langtermijnpotentieel is enorm. De trend van mens-machine integratie, zachte en harde integratie, boven-en onder-integratie, en grensoverschrijdende integratie zal ongetwijfeld nieuwe zakelijke ecologische veranderingen brengen.

Van: Engineering Control Network

Wij zijn een professionele vloeistofmetingfabrikant

Copyright © Weibao Information Technology (Shanghai) Co,Ltd. All Rights Reserved

EN

EN

AR

AR BG

BG HR

HR CS

CS DA

DA NL

NL FI

FI FR

FR DE

DE EL

EL HI

HI IT

IT KO

KO NO

NO PL

PL PT

PT RO

RO RU

RU ES

ES SV

SV CA

CA TL

TL ID

ID LT

LT SR

SR VI

VI HU

HU TH

TH TR

TR MS

MS GA

GA BE

BE MK

MK BN

BN LO

LO LA

LA MN

MN NE

NE MY

MY