Во последниите години, под водство на политики за оптимизација на индустријската структура, индустријската структура на Кина постепено станува повеќе разумна, а влијанието на новите драйвери постепено се проявува. Иако 2019 година искушуваше негативни ефекти како што е трговскиот рат, со завршување на годината да се стабилизира, индустријата сè уште е пълна со очекувања за оживувањето на пазарот во 2020 година.

Меѓутоа, епидемијата во почетокот на 2020 година ја пречка установениот ритам на скoro сите индустрии, и областа на индустријската автоматизација не е изключение. Во последниот дел споменавме дека, иако кратковремената турбулентност предизвикана од епидемијата, веруваме дека општиот пат на автоматизацијата можеби ќе биде спор во напредок пред да се зголеми, и ќе анализираме бидните трендови на различните индустрии под влијанието на епидемијата со индустријски перспективи.

Пregлед: Во 2019, донесовме енергетска чувања и стабилизација

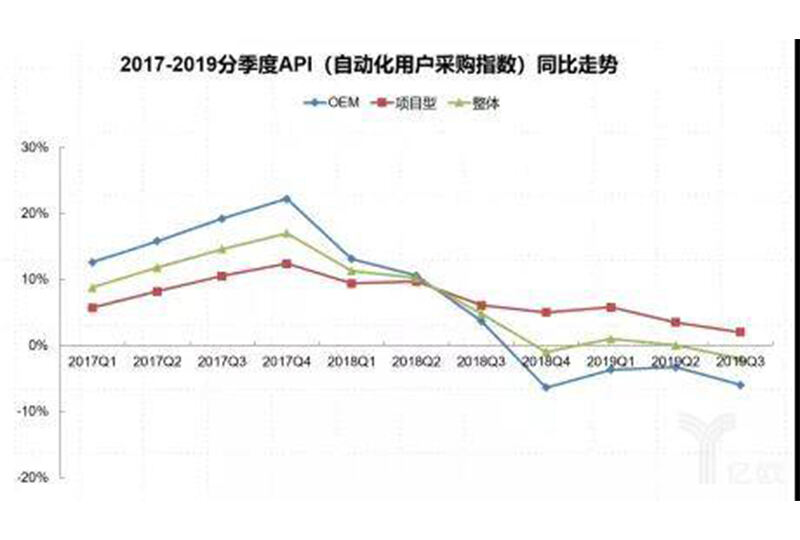

Дајте да го разгледаме динамичкиот индекс на податоци од истражувањето на Gongkong. Во 2019, OEM пазарот сè уште работеше во доleната зона, а проектниот пазар, коj беше релативно добар предходно, започна да влегува во спор еден низов канал во втората половина на годинава. Во индустријата за автоматизација во 2019, пазарот за автоматизација во областа PA е подобар од FA областа како што цел. Нефтехемијските, металичките, строителските машини и другите индустрии имаа подобен перформанс, што го водеше пазарот. Наспроти тое, барањето за автоматизација во електронските, автомобилските, термичките енергетски, стаповните машини и другите индустрии сè уште се крепат во доleната зона. Поради тоа, според нашите најнови податоци, целиот пазар сè уште се очекува да се стабилизира во четвртиот квартал на 2019.

Извор на податоци: Gongkong Research

Гледаме кон фундаменталните податоци на индустријата, од макро податоците за 2019 година објавени од Статистичкиот Бюро, лесно е да се забележи дека помеѓу сите индустријски индустрии, придобивката на производствената индустрија е најзабринувачка.

Извор: Националниот Бiro за Статистика

Потоа ги споредуваме состојбите со придобивка на неколку под-сектори (изберете индустрии со висока корелација со пазарот за индустријска автоматизација).

Извор: Националниот Бiro за Статистика

Преку споредбата на два години, можеме да видиме дека растечката на добивките во некои по традиционални процесни индустрии (или индустрија одгоре во веригата на индустријата) и автомобилската индустрија има тенденција кон намалување, а доброто на некои полета на лесната индустрија поврзани со житейскиот стил (освен текстил) го задржа относно стабилниот растеж. Со игнорирање на влијанието на политички фактори, специјални сонови и состојби што не се поврзани со главниот бизнис, промените во самостојните доброто на компанијата ќе го зголемат значително бидог влошуваче на инвестиции во интелигентно производство или автоматизирани системи во бидењето на производствените линии. Се разбира, притисокот од доброто на компаниите и принудните надградувања на производствените линии исто така постојат. Затоа, преку фундаменталните податоци на индустријата можеме да предвидиме дека проектниот пазар со добар перформанс во последните години ќе се претвори во спор бран за намалување, додека OEM пазарот со слаб перформанс во последните години се очекува да достигне донајнина и повторно да се откачи.

Прогноза: Во 2020 година, првата половина беше со снежни бури, а чекаме втората половина да ни донесе цвеќе на пролет

Меѓутоа, по започнувањето на избразот во јануари, скоро сите индустрии беа ставени под состојба на напорен случај. Потрошувачкото пonaрak се застајаше, фабриките спречија да работат, одобрвuvanjeto и градењето на проекти беа приостанати, банките почнаа да се тревожат за лоши долгови, капиталот побегна кон безбедни инвестиции, а владите се бореле со пандемијата. За производните компании, негативните фактори како што се капитал, зaposлenci, снабдување со сировини, испорака на договори и губење на клиенти удариле почти симултансно. Сo кaкo eпидeмиjata трае, тешкотиite на мали и средни предuзecи сe згolemуvaat.

Иако локалните влади се свестни за сериозноста на проблемот и активно ги воведуваат соодветните политики за помош на компаниите, треба време од формирање на политика до нејзино имплементирање, и е тешко да се обрне пессимистичниот настрој на пазарот во првата половина на годината.

Затоа, мораме да преработиме prvotnata ocena „zaustavite padot i stabilizirajte“, koja можеби ќе донесе и „осветлување на трговината“, но поради епидемијата, барањето на автоматизацијата пазар во првите три месеци на 2020 година ќе пострада од „лошо“ или „обратно хладно“, целата прва половина на годината можеби исто така ќе започне со повремен спуштање. Краткосрочното супресирање на барањето во првиот квартал и последните политички бонуси можат да доведат до вратење на пазарот во втората половина на годината. Од исто тоа, преработивме нашите оценки за различните индустрии како што следува:

ПА регион: Пазарот за автоматизација функционира без проблеми

На патиот на автоматизација, како што се металургијата, нефтехемијата, хемијата, електроенергијата, градитељски материјали и комуналното управување, иако епидемијата имала одреден утицай врз циклусот на почетокот на проектите, таа можеби е помала од оношто е во другите индустрии во моментов. Невременскиот изблик на епидемијата во 2020 година може да повлече отфрлање на барањата за автоматизација во областа на ПА во првата половина на годината, кои ќе бидат освоени во последниот период. Долгосрочно, по епидемијата, далечната дијагностика и операција на производственото опремување во овие индустрии може да станат поjasни, а цифровите барања за функционирањето на компаниите може да станат поjasни. Решенијата за многу проблеми што предходно ги мучеа компаниите, како што се проценката на оперативната ефикасност, архитектонските основни проблеми, островите на информации и безбедноста, може да станат поjasни.

Област ФА: Пазарот за автоматизација е под голем притисок

Опремата за електронско производство, опремата за текстил и облекло, опремата за фасирање на храна и пијалоци, опремата за брезентни машини и другите индустрии на производство на опрема се засегнати од епидемијата. Најмногу од нивните долни токови состојат од малите и средните предузеци кои се најтеже засегнати конзумерски производствени предузеци. Најмногу од овие индустрии се концентрирани во истокот и Централен Кина, што се и најтешко засегнатите региони од епидемијата, а и барањето за автоматизација ќе се конфронтira со притисок краткосрочно. Со подобрување на ситуацијата од епидемијата, се очекува постепено одзив во втората половина на годинава. Поради тоа, по епидемијата, за индустриите кои се уште силно зависни од работничката сила или во процесот на надоградување, како да се подобри интелигентноста/флексибилноста на опремата, како да се подобри архитектурата на промишлен Инетернет и други прашања ќе почнат постепено да бидат предмет на внимание од страна на предузеци.

Возникнувајќи области: Автоматизација + информации е спремна за развој

Истовремено, видиме и возникнувајќи области кои можат да се убрzaт след епидемијата, како што се медицина/медицинско опремање, умни болnicas, умни логистички системи, умни градови, умно земјоделство, умни транспортни системи, умни згради/безбедност, нова инфраструктура и т.н. ќе се конfrontираат со нови можности. За автоматизациониот пазар, моменталната сила на возникнувајќите индустрии не е доволна да ја изгледа автоматизацијата на пазарот краткосрочно, но долгосрочниот потенциjал е голем. Трендот на интеграција меѓу човек и машина, софтверска и хардверска интеграција, горна и долна интеграција, како и меѓуобластна интеграција сигурно ќе доведат до нови промени во бизнис екологијата.

Од: Инжењерски Контролнa Мрежа

Ние сме професионален производител на мерни инструменти за течности

Copyright © Weibao Information Technology (Shanghai) Co,Ltd. All Rights Reserved

EN

EN

AR

AR BG

BG HR

HR CS

CS DA

DA NL

NL FI

FI FR

FR DE

DE EL

EL HI

HI IT

IT KO

KO NO

NO PL

PL PT

PT RO

RO RU

RU ES

ES SV

SV CA

CA TL

TL ID

ID LT

LT SR

SR VI

VI HU

HU TH

TH TR

TR MS

MS GA

GA BE

BE MK

MK BN

BN LO

LO LA

LA MN

MN NE

NE MY

MY