У останнія гады, пад выкладнай індыйскай структуры аптымізацыі правіл, індыйская структура Кітай ўяўляе постапова разумныя, і дыяпазон новыя дыяпазоны ўплыву эфекты постапова з’являецца. Хоча 2019 год перажыў адмоўныя ўплывы, такія як тарыфная вайна, з канца года да стабільнасці, промысловасць усё ж чакае аднаўлення рынку ў 2020 годзе.

Аднак, эпідэмія ў пачатку 2020 года зруйнавала навычны ритм працягнення майже ўсіх промысловасцей, і сфера промышленнай автоматызацыі не стала выключэннем. У апошні частцы мы спаміналі, што хоць і быў краткачасовы пераступ чаргаю эпідэміі, мы верым, што загаловны рынак автоматызацыі можа залишыцца паўльненым перад тым, як пачне расти, і мы разглянем узmoжную тэныенцыю розных промысловасцей пад вplyвам эпідэміі з пазіцыі промысловасці.

Агляд: У 2019 годзе завяршылася ніжняя енергэтычная стабілізацыя

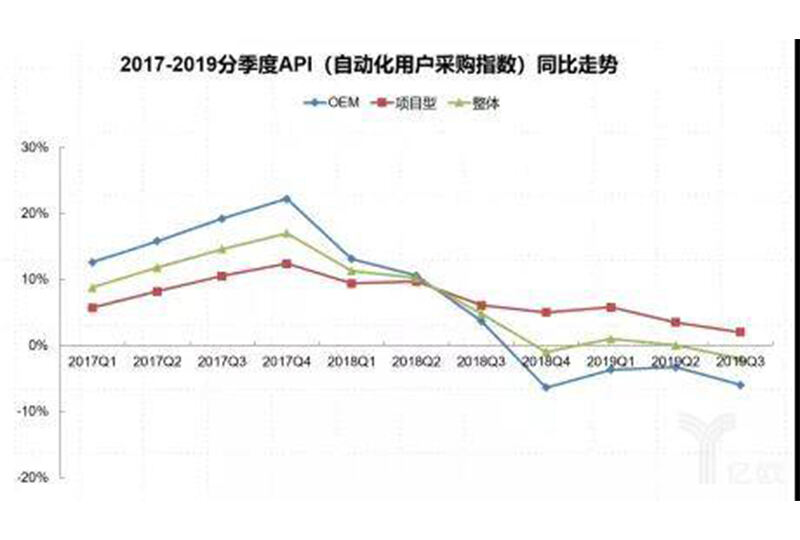

Паглядзім на дынамічныя індэксныя даныя гонконгскага Ісследавання. У 2019 годзе рынак OEM ужо працавал у ніжнім дыапазоне, а праектны рынак, які раней паказваў ўякое лепшую карціну, таксама пачаў ўваходзіць у паўленнае спадковы канал у другім паўгоддзі. У промышленым рынку автаматызацыі ў 2019 годзе, рынак автаматызацыі ў сферы PA лепшы, чым у сферы FA. Нефхемічная, метаргія, сталодзеловая тэхніка і іншыя адлюстраваліся лепш, кіруючы рынак. У супраціў, запатрабаванне на автаматызацыю ў электроніцы, машынобудаванні, тэрмаядранай енергетыцы, станкоў і іншых адлюстраваецца ўсе яшчэ ў ніжнім дыапазоне. Але, уласна па нашых найновейшых дадзеных, цалкамы рынак мае шанцы стабілізавацца ў четвертым квартале 2019 года.

Джэры дадзеных: gongkong Research

Мы разглядае fundamentы промышленнасці, з макаданых 2019 года, якія паблікавалася Нацыянальным бюро статыстыкі, нецнайка што сярод усіх прымусовых промышленных атрымкаў, даступнасць выручкі ў прымусавай промышленнасці самая пераварожая.

Джэры: Нацыянальнае бюро статыстыкі

Пасля чаго мы спрабуем спарадзіць сітуацыю з выручкай некалькіх падасектараў (выбар промышленнасці з вяртаючайся карэляцыяй з рынкам промышленнай автоматыкі).

Джэры: Нацыянальнае бюро статыстыкі

Праз палічэнне двух гадоў можна бачыць, што растванне прыбутка ў некаторых больш традыцыйных перапрацоўвальных промышленных галінах (або галінах на чалу промышленнай ланцуга) і у аўтамабільнай промышленнасці мае спадковы трэнд, дзеля некаторых галін лёгкай промышленнасці, звязаных з быццём (за выключэннем тэкстыльнай промышленнасці), прыбутак застаўляе стаячы рост. Ігноруючы ўплыв політычных чыннікаў, спецыяльных падзеяў і нягалоўных дзеянняў, змены ўласнага прыбутка кампаніі значна ўплывуць на майбутнія інвестыцыі ў інтэлектуальную прымусовую відавочнасць ці сістэмы автоматызавання. Канечно ж, давлянне на прыбутак кампаніі і вымушаныя абнаўленні прымусовых ліній таксама існуюць. Таму мы можам прыпазначыць праз фундаментальны аналіз галін, што рынак праектаў, які былі ў добрым стане ў останнія гады, перайдзе ў паўльшую спадковую канал, тоды як OEM-рынак, які былі нешта слабейшым у останнія гады, спадзяецца даўжыся да дна і адмежавацца.

Outlook: У 2020 годзе, у першай палове снегавыя бурі, спадзяючыся другую частку з весовымі квіткамі

Але, пасля таго як апраўка пачалася ў студзені, майжа ўсёх промысловасцей была пастаўлена пад станам экстычнасці. Спалучванне застаёў, фабрыкі перасталі працаваць, абнаўленне праектаў і будаўніцтва было скашана, банкі пачалі літацца пра погодныя заборгі, капітал рушыўся да безпаснасці, а ўрады спешыліся барацца з пандэміяй. Для вытворчых прадпрыемстваў адміністрацыйныя чыннікі, такія як капітал, працаўнікі, прадукцыйнае забезпячэнне, дастарочванне контрактаў і втраты кліентаў, ударылі майжа ўсе адразу. Паколькі эпідэмія трывала, пастаноўка малых і середніх прадпрыемстваў далейш пагаршалася.

Хоць месцыякі ўрады таксама былі свядомыя пра сувязнасць праблемы і актыўна ўводзілі адпаведныя правілы, каб дапамагчы прадпрыемствам, для выканання правілаў неабходна час, і цяжка змяніць пессымістычную настройку рынка ў першай палове года.

Таму нам трэба пераглянуць пачатковую асэнсацію "зупініць спад і стабілізаваць", якая навет магла прывесці да "святога весенняга" стана рынка. Пад впосам эпідэміі, спад зап塔ў на рынку аўтаматызацыі ў першай чвэрці 2020 года можа быць "гіршым" ці "протылеглым халадам", уся першая палавіна года таксама можа спадаць. Краткавя prolонгаванае спаданне заптаў у першай чвэрці і пазнейшыя дыўідэнды па политыцы могуць прывесці да аднаўлення рынка ў другім палове года. У той жа час мы пераглянулі асэнсацыі рынка для розных промысловакіх галінаў наступным чынам:

Рэгіён PA: Рынок аўтаматызацыі працягваецца стабільна

У рынку автоматызацыі працэсаў, такіх як металургія, петрахемія, хімія, электраэнэрджыка, будзельныя матэрыялы і камунальнае гаспадарванне, хоць эпідэмія і ўзначайла пэўны ўплыў на цыкл запуску праектаў, уплада можа быць меншай, чым у іных промысловецтвах, сучасна. Незачаканая эпідэмія ў 2020 годзе можа спрычыніць тое, што спадзеленая ў першай частцы года ў PA-сферы спыт на автоматызацыю будзе вылучана ў пазнейшай фазе. У даўгасрочнай перспектыве, пасля эпідэміі, далёкая дыягностика і аперацыя абладнання ваўлінні ў гэтых промыслах можа станацца буйнейшай, а цифравыя патрабаванні да працэсу працоў прадпрыемстваў можа станацца буйнейшай. Рашэнні многіх праблем, якія раней трывожылі прадпрыемства, такія як ацэнка эфектыўнасці працэсу, прамесныя праблемы, астравы інфармацыйнага ўзаимадзеяння, і безапечнасць, таксама могуць станаць буйнейшымі.

Район FA: рынак автоматызацыі знаходзіцца пад вялікім ціскам

Апаратура для электронік, тэкстыльнае і абмакаўчае апаратура, апаратура для пакавання харчовай промысловасці, станкоўная апаратура і іншыя адзелы вытворчасці абструменталеных прылад захопленыя пандэміяй. Найбольш захопленымі ёсць малыя і сярэднія прадпрыемства, якія знаходзяцца ў дамагальнай цэпцы гэтых адзелоў, што ўтрымліваюць найбольшую частку спожывачскай вытворчасці. Галоўным чынам усе гэтыя адзелы сконцэнтраваны ў захаднай і паўднёвай Чына, якія таксама з'яўляюцца найболей захапленымі рэгіёнамі пандэміі, і спраўядкованая аўтаматызацыя таксама будзе стыкацца з цісненнем у краткафармым перспектыве. З выздарамленнем сітуацыі з пандэміяй, спадзеваетсяся, што ў другім палавіне года будзе стабільнае аднаўленне. Крыйніцай, пасля пандэміі, для адзелаў, якія ўсё яшчэ сцяжжаюцца на рабочай сіле ці ў працэсе апгрэйду, якія пытанні, якія касаюцца падвышэння інтэлекту/флексібельнасці апаратуры, падвышэння архітэктуры промысловага Інтэрната і іншыя пытанні, будуць постаяна ўвагодзеныя з боку прадпрыемстваў.

Навуковыя галіны: Аўтаматыка + інфармацыя готовыя да розвіцця

У той жа час мы бачым новыя галіны, якія можуць праспісваць пасля эпідэміі, такія як лекапрыкладанне / медыцинскае абсталяванне, мадыячныя лазарэты, мадыячнае лагістыка, мадыячныя горады, мадыячнае сельскае госпадарства, мадыячныя перавозы, мадыячныя будынкі / безпека, новыя інфраструктуры і т.д., калі лічыць на новыя магчымасці. Дзеля рынку аўтаматызацыі ўладнасці новых промыслов не хапае, каб узмаціць рынак аўтаматызацыі у kratkachасовай перспектыве, а добрае магчымасці ў далёкай перспектыве. Падыходы інтэграцыі чалавека з машынай, мяккасці і твердасці, верхняга і ніжняга, красявых інтэграцый няспэўна прынесуць новыя bizнес-экалагічныя змены.

Ад: Інжынерная Кантрольная Сетка

Copyright © Weibao Information Technology (Shanghai) Co,Ltd. All Rights Reserved

EN

EN

AR

AR BG

BG HR

HR CS

CS DA

DA NL

NL FI

FI FR

FR DE

DE EL

EL HI

HI IT

IT KO

KO NO

NO PL

PL PT

PT RO

RO RU

RU ES

ES SV

SV CA

CA TL

TL ID

ID LT

LT SR

SR VI

VI HU

HU TH

TH TR

TR MS

MS GA

GA BE

BE MK

MK BN

BN LO

LO LA

LA MN

MN NE

NE MY

MY