في السنوات الأخيرة، وبإرشاد من سياسات تحسين هيكل الصناعة، أصبح الهيكل الصناعي الصيني تدريجيًا أكثر معقولية، وبدأت تظهر تأثيرات الدوافع الجديدة. وعلى الرغم من أن عام 2019 شهد آثارًا سلبية مثل حرب التجارة، ومع استقرار نهاية العام، لا تزال الصناعة مملوءة بالتفاؤل بشأن تعافي السوق في عام 2020.

ومع ذلك، فإن الوباء الذي اندلع في بداية عام 2020 قد أدى إلى تعطيل الإيقاع المعتاد لمعظم الصناعات، ولا استثناء في مجال التحكم الصناعي. وفي الجزء السابق، ذكرنا أنه على الرغم من الاضطراب قصير الأجل الناجم عن الوباء، نعتقد أن سوق التحكم الآلي بشكل عام قد يتباطأ قبل أن يبدأ في الازدهار مرة أخرى، وسنحلل الاتجاهات المستقبلية للصناعات المختلفة تحت تأثير الوباء من منظور الصناعة.

مراجعة: في عام 2019، انتهت تخزين الطاقة واستقرار القاعدة

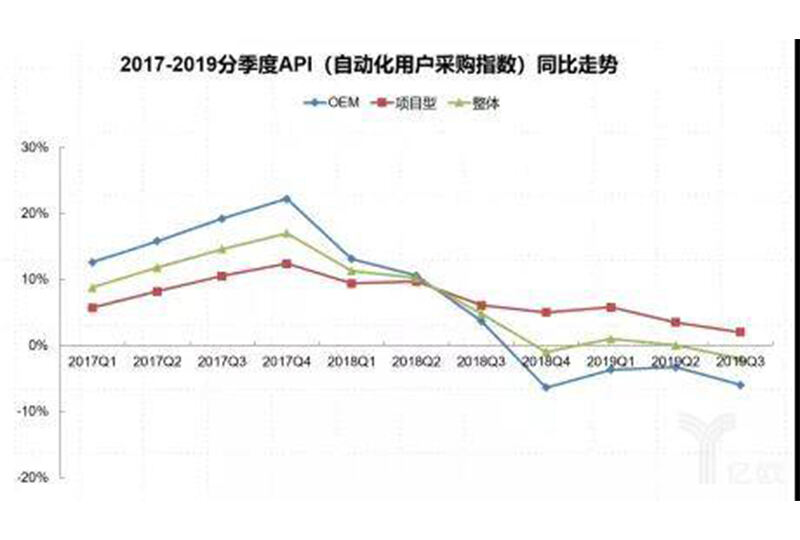

لنلقي نظرة على بيانات المؤشر الديناميكي لأبحاث Gongkong. في عام 2019، كان سوق OEM لا يزال يعمل في النطاق الأسفل، وبدأ سوق المشاريع الذي كان أداءه جيدًا نسبيًا قبل ذلك في الدخول إلى قناة انخفاض بطيء في النصف الثاني من العام. في سوق التصنيع الآلي لعام 2019، كان سوق التصنيع الآلي في مجال PA أفضل بشكل عام من سوق FA. قادت الصناعات مثل البتروكيماويات والمعادن والآلات الثقيلة السوق بأداء أفضل. بالمقارنة، لا تزال طلبات التصنيع الآلي في صناعات الإلكترونيات وصناعة السيارات والطاقة الحرارية والماكينات وغيرها عالقة عند القاع. ومع ذلك، وفقًا لأحدث بيانات جمعناها، من المتوقع أن يستقر السوق بشكل عام في الربع الرابع من عام 2019.

مصدر البيانات: Gongkong Research

ننظر إلى الأساسيات الصناعية، ومن البيانات الكبيرة لعام 2019 التي أصدرها المكتب الوطني للإحصاء، ليس من الصعب العثور على أن بين جميع الصناعات الصناعية، فإن ربحية الصناعة التحويلية هي الأكثر قلقاً.

المصدر: المكتب الوطني للإحصاء

ثم نقارن بين وضع الأرباح في بعض القطاعات الفرعية (نختار الصناعات ذات الارتباط النسبي العالي مع سوق التحكم الصناعي).

المصدر: المكتب الوطني للإحصاء

من خلال مقارنة عامين، يمكننا أن نرى أن نمو الأرباح لبعض الصناعات التقليدية أكثر (أو الصناعات في المراحل الأولى من سلسلة القيمة) وصناعة السيارات يظهر اتجاهاً هابطاً، بينما حافظت أرباح بعض المجالات الصناعية الخفيفة المرتبطة بالحياة اليومية (باستثناء النسيج) على نمو مستقر نسبياً. وبإهمال تأثير العوامل السياسية، الأحداث الخاصة والحالات غير الأساسية للعمل التجاري، فإن تغييرات الأرباح الداخلية للشركة ستؤثر بشكل كبير على استثمارات المستقبل في التصنيع الذكي أو أنظمة الأتمتة في خطوط الإنتاج. بالطبع، ضغط الأرباح والترقية القسرية لخطوط الإنتاج موجودان أيضاً. لذلك، يمكننا التنبؤ من خلال الأساسيات الصناعية بأن السوق المشروعية التي أداؤها كان جيداً في السنوات الأخيرة ستدخل قناة انخفاض بطيء، بينما يتوقع أن يشهد السوق الأصلي الذي كان أداؤه متراجعاً في السنوات الأخيرة قاعاً ويتراجع.

التوقعات: في عام 2020، كانت النصف الأول عاصفة ثلجية، ونتطلع لأن يكون النصف الثاني زهور الربيع.

ومع ذلك، بعد بدء التفشي في يناير، تم وضع几乎所有 الصناعات تحت حالة الطوارئ. توقف الاستهلاك، أوقفت المصانع العمل، تم تعليق الموافقات والبناء على المشاريع، بدأت البنوك في القلق بشأن الديون السيئة، هرب رأس المال إلى الأمان وسارعت الحكومات للتصدي لوباء الفيروس. بالنسبة لشركات التصنيع، ضربت العوامل السلبية مثل رأس المال، الموظفين، إمداد المواد الخام، تسليم العقود، وفقدان العملاء في نفس الوقت تقريبًا. ومع استمرار الوباء، يزداد وضع الشركات الصغيرة والمتوسطة سوءًا.

على الرغم من أن الحكومات المحلية تدرك أيضًا خطورة المشكلة وتقدم سياسات ذات صلة لمساعدة الشركات، فإن تنفيذ السياسات يتطلب دورة زمنية، ومن الصعب عكس المزاج التشاؤمي للسوق في النصف الأول من العام.

لذلك، يجب علينا مراجعة التقييم الأصلي "إيقاف الانخفاض واستقرار السوق" الذي قد يرحب حتى بـ"ربيع خفيف"، حيث سيتعرض الطلب على سوق الأتمتة في الربع الأول من عام 2020 لتأثير الوباء إلى "أسوأ" أو "برود عكسي"، وقد تنخفض الأسواق خلال النصف الأول من العام بشكل إضافي. يمكن أن يؤدي القمع المؤقت للطلب في الربع الأول والفوائد السياسية اللاحقة إلى تعافي السوق في النصف الثاني من العام. وفي الوقت نفسه، قمنا بمراجعة تقييمات السوق حسب القطاعات المختلفة كما يلي:

منطقة PA: يعمل سوق الأتمتة بشكل مستقر

في سوق التحكم الآلي مثل الميتالورجيا، والبتروكيماويات، والكيميائيات، وكهرباء، والمواد البناء، والبلديات، على الرغم من أن الوباء أثر بشكل معين على دورة بدء المشروعات، إلا أن هذا الأثر قد يكون أقل من غيرها من الصناعات في الوقت الحالي. قد يؤدي اندلاع الوباء المفاجئ في عام 2020 إلى تراكم الطلب على التحكم الآلي في مجال PA في النصف الأول من العام ليتم إطلاقه في مرحلة لاحقة. على المدى الطويل، بعد الوباء، قد يصبح التشخيص البعيد وتشغيل معدات خط الإنتاج في هذه الصناعات أكثر وضوحًا، وقد تصبح متطلبات التحول الرقمي لعمليات الشركات أكثر وضوحًا. كما أن الحلول للعديد من المشكلات التي كانت تعاني منها الشركات سابقًا، مثل تقييم فعالية العمليات، والمشاكل المتعلقة بالبنية التحتية، وجزر التفاعل المعلوماتي، والأمان، قد تصبح أكثر وضوحًا.

منطقة FA: سوق التحكم الآلي تحت ضغط كبير

تُعتبر صناعات تصنيع المعدات الإلكترونية، ومعدات النسيج والملابس، ومعدات تغليف الأغذية والمشروبات، ومعدات أدوات الآلات وغيرها من صناعات تصنيع المعدات قد تأثرت بسبب الوباء. معظم الشركات الصغيرة والمتوسطة الحجم في سلاسل التوريد الخاصة بهم هي أكثر الشركات المتضررة في قطاع تصنيع المستهلكين. تتواجد معظم هذه الصناعات في شرق ووسط الصين، وهي المناطق الأكثر تضررًا من الوباء، وسيواجه الطلب على التحول الآلي أيضًا ضغوطًا على المدى القصير. ومع تحسن وضع الوباء، من المتوقع أن يستعيد استقراره تدريجيًا في النصف الثاني من العام. بالإضافة إلى ذلك، بعد انتهاء الوباء، ستبدأ الشركات بالاهتمام بكيفية تحسين ذكاء المعدات/مرنها، وتطوير بنية الإنترنت الصناعي وغيرها من القضايا المتعلقة بالصناعات التي لا تزال تعتمد بشكل كبير على اليد العاملة أو تلك التي تمر بعملية التحديث.

الحقول الناشئة: التلقائيّة + المعلومات جاهزة للتطوير

في الوقت نفسه، نرى أيضًا مجالات ناشئة قد تسارع بعد الوباء، مثل الطب/المعدات الطبية، المستشفيات الذكية، اللوجستيات الذكية، المدن الذكية، الزراعة الذكية، النقل الذكي، المباني الذكية/الأمن، البنية التحتية الجديدة وما إلى ذلك ستعتبر أمام فرص جديدة. أما بالنسبة لسوق الأتمتة، فقوة الصناعات الناشئة الحالية ليست كافية لدفع سوق الأتمتة على المدى القصير، ولكن الإمكانات طويلة الأمد هائلة. وسيؤدي بالتأكيد اندماج الإنسان والآلة، واندماج البرمجيات والأجهزة، واندماج الأعلى والأدنى، والاندماج عبر الحدود إلى تغييرات في البيئة التجارية.

من المصدر: شبكة التحكم الهندسي

Copyright © Weibao Information Technology (Shanghai) Co,Ltd. All Rights Reserved

EN

EN

AR

AR BG

BG HR

HR CS

CS DA

DA NL

NL FI

FI FR

FR DE

DE EL

EL HI

HI IT

IT KO

KO NO

NO PL

PL PT

PT RO

RO RU

RU ES

ES SV

SV CA

CA TL

TL ID

ID LT

LT SR

SR VI

VI HU

HU TH

TH TR

TR MS

MS GA

GA BE

BE MK

MK BN

BN LO

LO LA

LA MN

MN NE

NE MY

MY